21 - 09 - 2023

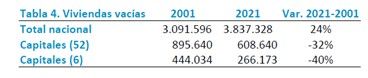

La vivienda vacía en las capitales de provincia se ha reducido un 32% desde el año 2001, mientras que el parque sin uso ha aumentado un 24% a nivel nacional. Así lo refleja el documento ‘Situación de la vivienda vacía en España’ publicado por el Servicio de Estudios de Tinsa (Tinsa Research), que destaca también que en las seis capitales principales del país (por volumen de parque residencial), este ritmo de caída se intensifica, con un descenso del 40% en el número de viviendas vacías en los últimos 20 años.

El documento analiza la distribución territorial y la evolución de la vivienda vacía en España en las últimas dos décadas a partir de los Censos del INE, incluyendo una referencia específica a las capitales y a las zonas de costa. En él se explican las causas del fenómeno de la vivienda vacía y se exponen propuestas a largo plazo para suavizar las fricciones de mercado en las zonas tensionadas.

La última estadística del INE, referida a 2021, estima el número de viviendas vacías en España en 3,8 millones de unidades. “En la última década, la demanda residencial creciente en torno a polos de empleo y zonas turísticas no siempre ha podido ser acompañada por la oferta. Esto ha tensionado los precios residenciales y ha generado problemas de acceso a la vivienda para una parte creciente de la población, mientras que, en otras zonas, la población ha disminuido y, con ello, múltiples viviendas han quedado vacías”, apunta Cristina Arias, directora del Servicio de Estudios de Tinsa.

Tinsa Research señala que en Madrid, Barcelona, Valencia, Zaragoza, Sevilla y Málaga se concentran un total de 266.173 viviendas deshabitadas en 2021, un 40% menos que en el Censo de 2001. En el conjunto de las 52 capitales españolas, las viviendas calificadas como vacías ascienden a 608.640 unidades, un 32% menos que hace 20 años.

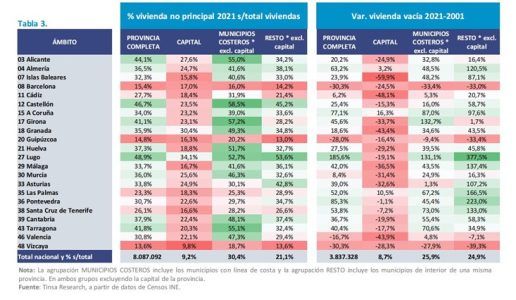

En total, las viviendas vacías en España suponen un 14,4% del parque residencial nacional. La mitad de las viviendas vacías se concentra en 14 provincias que tienden a situarse en zonas de costa, mientras que la otra mitad se halla altamente dispersa.

Un desajuste persistente

Tinsa Research señala como principales causas de la existencia de vivienda vacía en España la despoblación en el interior y noroeste peninsular, la obsolescencia de la oferta construida pasada que compite con la actual y los extensos plazos en la tramitación jurídica para la puesta en el mercado de los inmuebles que avalaban créditos resultado de la crisis de 2008.

Los datos históricos confirman que no existe un ajuste perfecto entre oferta y demanda en el mercado y que, por tanto, siempre va a existir cierto volumen de vivienda vacía. En los últimos 30 años la proporción de vivienda vacía respecto al parque total se ha mantenido en torno al 14%. Concretamente un 14,4 % en 2021 (3,8 millones de viviendas) y un 14,7 % en 2001 (3,09 millones de unidades), con una ligera reducción en la década 2001-2011 debido a la frenética actividad del mercado en los años correspondientes a la burbuja.

Por distribución geográfica, un millón de unidades se concentran en 46 municipios y los 2,8 millones de viviendas restantes se distribuyen de forma dispersa en más de 8.000 municipios del territorio nacional. La mitad de la vivienda vacía se concentra en 14 provincias, que tienden a situarse en zonas de costa.

Las mayores cuotas de vivienda vacía sobre el total de viviendas se dan en provincias del interior y noroeste peninsular. En las de Orense y Lugo suponen un 43,7 % y 37,3 % de su parque residencial, respectivamente, seguidas de siete provincias de interior con proporciones entre un 25 % y 30 % en Castilla La Mancha, Castilla y León y Aragón. En el extremo opuesto, las menores cuotas de vivienda vacías sobre el total de su parque, entre el 6 % y el 10 %, se dan en Vizcaya, Madrid, Álava, Guipúzcoa, Barcelona y Valladolid.

En términos de volumen, la vivienda vacía se ubica principalmente en Madrid y Barcelona (resultado de la mayor densidad de población), en las provincias costeras del Mediterráneo, en los dos archipiélagos, en Galicia y en Asturias.

Mercado de costa (excluyendo capitales de provincia)

Existe una alta correlación positiva entre la vivienda vacía y la vivienda no principal (a mayor porcentaje de vivienda no principal sobre parque, más vivienda vacía se encuentra en la zona). Las provincias costeras, donde se encuentran la actividad turística y la vivienda con uso vacacional, y excluyendo las capitales, reúnen la mitad de las viviendas vacías del territorio nacional.

“En las zonas de costa, la vivienda vacía se asocia con la obsolescencia del producto de segunda residencia, que es descartado por una demanda turística que prefiere las nuevas construcciones”, explica Andrea de la Hoz, Consultora Senior del Servicio de Estudios de Tinsa. “También se concentran en estas zonas más viviendas con problemas jurídicos asociados, heredadas del ‘boom’ inmobiliario”.

Las costas de Alicante, A Coruña y Santa Cruz de Tenerife y las zonas de interior de Alicante y Barcelona reúnen el mayor número de viviendas vacías. En cuota, se revela un peso elevado de viviendas sin uso en las provincias de Lugo, Pontevedra, Asturias y en las zonas de interior de Almería, Castellón y ambos archipiélagos.

Consecuencias y Perspectivas

La existencia de vivienda vacía supone un recurso inutilizado que adquiere especial relevancia en un contexto de dificultad de acceso a la vivienda por parte de la ciudadanía.

“Debido a la ausencia de suelo edificable, los largos plazos de tramitación de licencias y la escasez de mano de obra cualificada, el sector de la construcción no ha generado viviendas nuevas al ritmo necesario en los polos de empleo y zonas turísticas en los que se ha producido una concentración rápida de la demanda. Este desajuste entre demanda y oferta ha provocado tensionamientos en los precios con unas implicaciones sociales profundas a largo plazo relacionadas con formación de familias o movilidad laboral, entre otras”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

Recientemente, la vivienda vacía se ha presentado como una posible solución a corto plazo que pudiera aliviar parcialmente el problema de oferta en las zonas tensionadas. Sin embargo, señala el documento de Tinsa Research, su capacidad para solucionar el problema actual de acceso a la vivienda en esas zonas es limitada. Habitualmente, estas viviendas están bloqueadas por algún motivo, ya sea por condiciones de inhabitabilidad, procesos jurídicos asociados o, simplemente, porque sus propietarios las mantienen fuera del mercado (generalmente por causas de fuerza mayor, pues no suele compensar tener una vivienda inutilizada). La resolución de estos bloqueos requiere tiempo.

Según Tinsa Research, el futuro pasa por:

01 - 04 - 2026

La vivienda continúa su escalada hasta el 14,3 % interanual marzo 31, 2026 12 min Compartir entrada: El precio de la vivienda nueva y usada aumentó un 3,2 % respecto... leer toda la noticia

06 - 03 - 2026

La vivienda nueva y usada se encarece un 14,4 % en febrero El valor medio de la vivienda nueva y usada en España se incrementó un 14,4 % interanual en... leer toda la noticia

06 - 02 - 2026

El precio de la vivienda sube un 14,4 % interanual en enero El Índice General continúa su intenso ritmo de crecimiento con un +0,9 % en tasa mensual y +14,4... leer toda la noticia