11 - 03 - 2025

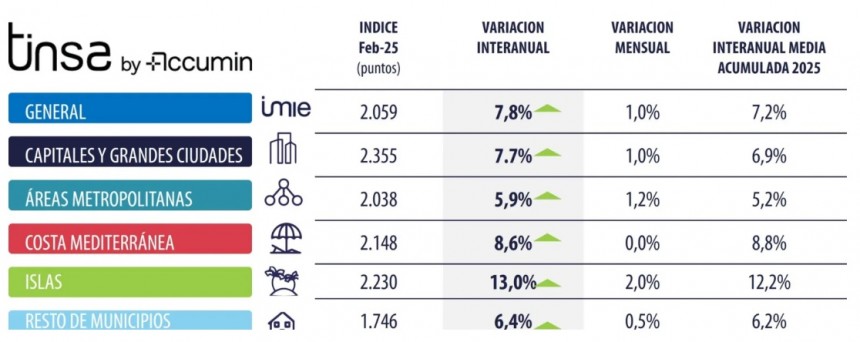

El IMIE General ha registrado en febrero una variación mensual de +1,0 % y una variación interanual de +7,8 %. En términos reales, descontando la inflación, el encarecimiento en el último año ha sido del 4,8 %. Esta cifra confirma la continuación del crecimiento de los precios residenciales, reflejo del dinamismo en el mercado en un contexto de reducción del coste hipotecario.

Desde el mínimo postcrisis alcanzado en el verano de 2015, el precio medio en España se ha incrementado un 49,5 % y se encuentra un 12,1 % por debajo de los máximos del periodo 2007-2008.

“La existencia de una demanda solvente y la resistencia del empleo contribuyen a incrementar la confianza de los compradores y dinamizan la adquisición de vivienda en un entorno de mayor facilidad de acceso a crédito”, apunta Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin.

La variación mensual (entre enero y febrero) de los grupos analizados se ha situado entre +0,0 % y +2,0 %. Los mayores impulsos mensuales se registran en los grupos ‘Islas’ (+2 %), ‘Áreas metropolitanas’ (+1,2 %) y ‘Capitales y Grandes Ciudades’ (+1 %), y los menores, en “Costa Mediterránea”, que se mantuvo plana en febrero respecto al mes anterior, y en los municipios de interior (‘Resto de municipios’).

“En febrero los precios residenciales han registrado un nuevo impulso por encima de la inflación. Las zonas en las que más se aceleran son las capitales y grandes ciudades, las áreas metropolitanas y las islas. Estos crecimientos son resultado de la competencia por el espacio en los polos de empleo y focos turísticos, y señalizan una oferta inmediata que es insuficiente para satisfacer la demanda que se concentra en estos puntos”, afirma Arias.

VARIACIÓN MENSUAL (Últimos 12 meses)

La variación interanual se ha situado entre +5,9 % y +13,0 % en términos nominales (entre +2,9 % y +10,0 % en términos reales, descontando la inflación). Los mayores crecimientos con respecto al mismo mes del año anterior se siguen concentrando en el grupo ‘Islas’ (+13,0 % nominal) y “Costa mediterránea” (+8,6 %), si bien se ha producido una desaceleración en este último grupo, sin variación entre enero y febrero, frente a la aceleración que se sigue observando en los territorios insulares.

Por su parte, “Capitales y grandes ciudades” (+7,7 % nominal) y “Áreas Metropolitanas” (+5,9 %) siguen acelerando su crecimiento. “Resto de municipios” (+6,4 %) también crece, pero de forma más moderada.

Variación desde máximos

El encarecimiento continuado de la vivienda tras el paréntesis de la pandemia está acortando la brecha de precio que se abrió respecto a la época del boom inmobiliario, situándose actualmente un 12,1 % por debajo del nivel más alto alcanzado en la primera década de los 2000. Sin embargo, el Servicio de Estudios de Tinsa by Accumin destaca que la comparación con niveles de precios anteriores debería descontar el efecto de la inflación acumulada en los últimos años.

“El precio medio en ‘Islas’ se sitúa un 10 % por encima de los máximos de la burbuja de 2007 en términos nominales. Sin embargo, descontando el efecto de la inflación, se mantiene un 22,3 % por debajo. El resto de los grupos se sitúan por debajo de esos máximos tanto en términos nominales como reales”, explica Arias.

El mercado que más se acerca es el de las ‘Capitales y grandes ciudades’, que muestra una caída acumulada del 7,8 % en términos nominales respecto a 2007/2008. Por el contrario, las localidades más pequeñas del interior peninsular agrupadas en ‘Resto de municipios’ mantienen la mayor distancia: -22,6 % respecto a sus máximos.

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.

Consulta el informe PDF del IMIE General de febrero de 2025 AQUÍ

05 - 05 - 2026

El Informe de Transacciones de Extranjeros en la Provincia de Alicante correspondiente al 2005, elaborado a partir de los datos facilitados por el Consejo Notarial de Valencia, refleja que, durante este periodo... leer toda la noticia

20 - 04 - 2026

La vivienda nueva y usada se encarece un 14,7 % interanual en marzo Los precios residenciales se incrementan un 1,1 % entre febrero y marzo (frente al 0,8 % del... leer toda la noticia

01 - 04 - 2026

La vivienda continúa su escalada hasta el 14,3 % interanual marzo 31, 2026 12 min Compartir entrada: El precio de la vivienda nueva y usada aumentó un 3,2 % respecto... leer toda la noticia