04 - 04 - 2024

La estadística Tinsa IMIE Mercados Locales del primer trimestre de 2024 refleja que los precios residenciales se han mantenido en el entorno de la estabilización en la mayoría de las zonas, con crecimientos más intensos en los municipios con mayor componente turístico y desaceleraciones marcadas en los polos de empleo y sus áreas metropolitanas. Según las tasaciones de Tinsa, el valor medio la vivienda nueva y usada en España es un 3,3 % más elevado que un año antes, tras aumentar un 0,1 % en el último trimestre (desde el cuarto trimestre de 2023). Es la menor tasa de crecimiento trimestral desde finales de 2020.

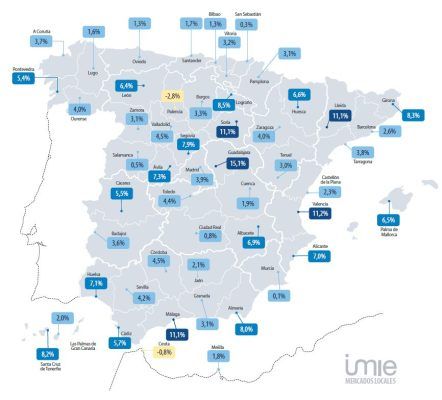

Un total de 19 capitales y hasta 34 provincias muestran en la estadística una evolución trimestral prácticamente plana. Desde una perspectiva interanual, los crecimientos se localizan en ciudades del área de influencia de Madrid, como Guadalajara, y en las capitales costeras de Valencia, Almería, Santa Cruz de Tenerife y Málaga.

Cristina Arias, directora del Servicio de Estudios de Tinsa, destaca que “esta desaceleración más pausada en las zonas turísticas es consistente con un perfil de comprador de segunda residencia con mayor poder adquisitivo, cuya decisión de compra se ha visto menos impactada por el contexto de inflación elevada y altos tipos de interés”.

Arias destaca también, en referencia a la moderación observada en las capitales, que “los polos de empleo reflejan una mayor dificultad de acceso a la vivienda tras la contracción del crédito hipotecario y la pérdida de poder adquisitivo de los hogares acumulada desde la pandemia”.

El dato de variación interanual en España en el primer trimestre de 2024 (+3,3 %) confirma la tendencia de moderación de los precios, tras la variación del 4 % observada en el último trimestre de 2023, el 5% en el tercero y el 4,9 % en el segundo trimestre de 2023.

El precio medio de la vivienda en España se ha incrementado un 38,6 % desde los mínimos de 2015 y se mantiene un 18,2 % por debajo de los máximos registrados en 2007. Según las tasaciones de Tinsa, Islas Baleares y Palma de Mallorca son la única Comunidad Autónoma y capital con un nivel de precios superior al del ‘boom’ inmobiliario, un +7,1 % y +4,2 %, respectivamente. La ciudad de Málaga se encuentra solo un 3,6 % por debajo de su referencia máxima.

Para los próximos meses, aunque es esperable que los tipos de interés elevados sigan conteniendo la demanda residencial general durante el año, el Servicio de Estudios de Tinsa apunta que la expectativa de recuperación del mercado debido a un cambio cercano en la política monetaria podría movilizar la demanda de inversión frente a la de uso en estos meses de transición.

“La escasez de oferta en las zonas de concentración de la demanda continuará sosteniendo los precios”, apunta Cristina Arias. El mantenimiento del empleo y la recuperación progresiva del poder adquisitivo, gracias al control de la inflación y los incrementos salariales, mantienen la solvencia de los hogares y la confianza del consumidor.

Los crecimientos interanuales se reducen, manteniendo cifras positivas moderadas. El grueso de las comunidades se encuentra en un rango de aumento interanual de precios entre el 2 % y el 6 %. Destacan Baleares (8,3 %), Comunidad Valenciana (7,1 %) y Castilla La Mancha (6,7 %), esta última impulsada por su condición de mercado secundario de la capital. Por su parte, la Comunidad de Madrid (2,3 %) y Cataluña (2,4 %) muestran una marcada moderación respecto a trimestres precedentes. Las regiones de Murcia, Asturias y Ceuta se mantienen en el entorno del 0 %.

CCAA / VARIACIÓN INTERANUAL

Las variaciones trimestrales en el conjunto de las Comunidades Autónomas se caracterizan por la estabilidad, con ocho de ellas registrando pequeños descensos. Las dos mayores contracciones corresponden a Cataluña (-2 %) y Ceuta (-1,7 %). Por el contrario, destaca el dinamismo de Extremadura y La Rioja, con incrementos por encima del 2 %, y de las regiones costeras de Baleares, Canarias y Comunidad Valenciana.

El precio de la vivienda en Islas Baleares supera por cuarto trimestre consecutivo el máximo de su serie histórica alcanzado el tercer trimestre de 2008 y se sitúa un 7,1 % por encima de esa referencia. Le sigue en proximidad a máximos la Comunidad de Madrid, donde el valor medio está un 9,5 % por debajo.

El grueso de las provincias españolas registró incrementos interanuales entre el 2 % y el 6 %, destacando la evolución en el último año de la provincia de Málaga (+9,9 %), seguido de Baleares y Guadalajara, ambos con un 8,3 %. Hasta cuatro provincias o ciudades autónomas (Ceuta, Asturias, Murcia y Guipúzcoa) registraron evoluciones prácticamente planas respecto al año anterior.

PROVINCIAS / VARIACIÓN INTERANUAL

Desde una perspectiva trimestral, 34 provincias registran variaciones entre el cuarto trimestre de 2023 y el primero de 2024 en el entorno del 0 %, superando las 22 del trimestre precedente. Los descensos más acusados en tasa trimestral se localizan en las provincias de Córdoba (-2,7 %), Ceuta (-1,7 %) y Ourense (-1,3 %). Por el contrario, destacan con los aumentos de precio más más intensos en el último trimestre las provincias de Toledo (+4,7 %), un mercado en el área de influencia de Madrid, y la de Málaga (+3,2 %), un mercado mixto con un relevante peso turístico.

Las provincias que acogen las dos mayores capitales y sus áreas de influencia tuvieron un comportamiento similar con ligeros ajustes trimestrales. En la provincia de Madrid, donde la vivienda es un 2,3 % más cara que hace un año, el precio medio se redujo un 0,2 % respecto al cuarto trimestre de 2023. La provincia de Barcelona, con un +2,6 % interanual, redujo el valor medio de la vivienda un -0,1 % trimestral.

Las capitales registran este primer trimestre una ligera ralentización, con incrementos interanuales entre el 0 % y el 4 %, y leves impulsos localizados entre los que destaca el dinamismo sostenido de las capitales del área de influencia de Madrid, como Guadalajara (+15,1 % interanual), y ciudades costeras de Valencia, Málaga, Santa Cruz de Tenerife y Almería, con aumentos de precios respecto al año pasado en el entorno del 8 %.

La vivienda en Madrid capital es un 3,9 % más cara que en el primer trimestre de 2023 y en Barcelona un 2,6 %, reflejando ambas una ralentización. De hecho, ambas ciudades registraron un descenso moderado en el precio medio de la vivienda respecto al trimestre anterior: -1,1 % en el caso de Madrid y -0,7 % en Barcelona.

CAPITALES / VARIACIÓN INTERANUAL

En 19 capitales la vivienda apenas registró variación respecto al trimestre anterior. Los mayores aumentos se localizan en Soria, Girona, Toledo y Málaga, por encima del 4% en tasa trimestral. Las cuidades de Zamora, Lugo y Palencia, por el contrario, registran leves retrocesos respecto al trimestre anterior.

Palma de Mallorca es la única capital, según las tasaciones de Tinsa, que ha superado los máximos alcanzados durante el ‘boom’ inmobiliario y se encuentra un 4,2 % por encima. Málaga es la segunda capital donde menor es la brecha respeto a sus máximos, al encontrarse un 3,2 % por debajo, seguida de Madrid (-7,8 %). En el extremo opuesto, las capitales que más se alejan de sus máximos pre-crisis son Ciudad Real y Lleida, con precios por debajo del 40 % del valor máximo histórico.

La ciudad de San Sebastián se mantiene como la capital más cara en términos de €/m2 (4.255 €/m2), seguida de Madrid (3.722 €/m2) y Barcelona (3.701 €/m2). Como cuarta capital con el precio de la vivienda más elevado, Palma de Mallorca (2.773 €/m2) supera este trimestre a Bilbao (2.767 €/m2). Las capitales más baratas se localizan en Castilla y León, Castilla La Mancha y Galicia: Zamora (1.068 €/m2), Ciudad Real (1.111 €/m2) y Lugo (1.149 €/m2).

La estadística Tinsa IMIE Mercados Locales incluye también una relación de más de 70 municipios que, sin ser capital de provincia, son considerados mercados residenciales principales atendiendo a su densidad de población y su volumen de actividad. En el primer trimestre de 2023, los mayores incrementos interanuales en el valor medio de la vivienda nueva y usada en este grupo de municipios se localizaron, todos ellos por encima del 10 %, en Badalona (+13,3 %), Gandía (12,4 %), y Marbella, Talavera de la Reina y Orihuela (+11,3 % en los tres casos).

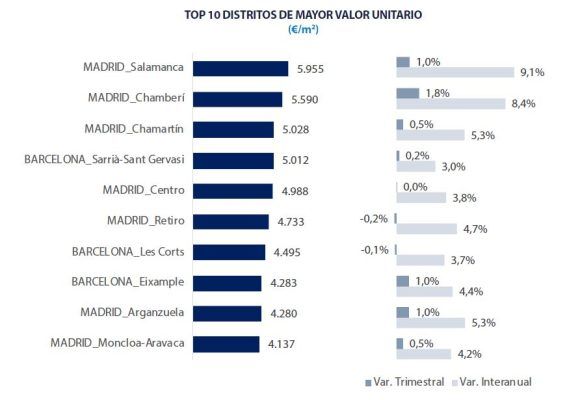

Los distritos de Madrid que registran un mayor aumento de precios respecto al año precedente son Barrio de Salamanca y Chamberí, por encima del 8 %, y Latina y Tetuán, por encima del 6 %. Los distritos con mayor impulso en el trimestre actual respecto al trimestre anterior son Ciudad Lineal, Latina, Villaverde y Chamberí.

Los valores medios más elevados en la ciudad se localizan en los distritos de Barrio de Salamanca y Chamberí, por encima de los 5.500 €/m2, seguidos de Chamartín y Centro, superando los 4.900 €/m2. En el extremo opuesto, los valores medios más reducidos se ubican en Villaverde, Puente de Vallecas y Usera, por debajo de los 2.200 €/m2.

En Barcelona, la mayor parte de los distritos se mantuvieron prácticamente estables en el entorno del 0 % respecto al trimestre anterior, excepto Sant Martí y Sants-Montjuïc, donde los precios residenciales se incrementaron entre un 2 % y un 3 % trimestral. Los mayores crecimientos interanuales se localizan en Les Corts (+4,5 %) y Sant Martí (+4,1 %).

La ciudad de Valencia continua la tendencia alcista muy intensa de trimestres precedentes. Se intensifican los aumentos de precios situándose por encima del 20 % interanual en el distrito de Jesús, y en cuatro distritos más por encima del 15 %.

En Sevilla se registran variaciones considerablemente intensas, por encima del 7 %, en cuatro distritos: Cerro-Amate, Los Remedios, Norte y Palmera-Bellavista. La ciudad de Zaragoza mantiene aumentos de precios con acusados crecimientos interanuales por encima del 10 % en Barrios Rurales Oeste, San José y Las Fuentes.

Finalmente, los incrementos en el precio de la vivienda se intensifican este trimestre en la ciudad de Málaga, destacando el distrito Este con un incremento del 6,7 % en el último trimestre y del 17,3 % respecto a hace un año. También muestran precios medios que superan en más de un 10 % los del año anterior los distritos de Centro, Bailén-Miraflores y Puerto de la Torre. La vivienda supera los 2.500 €/m2 en los distritos Este, Centro y Teatinos-Universidad.

INDICADORES FINANCIEROS Y DE ACTIVIDAD EN ESPAÑA 1ºr TRIMESTRE 2024

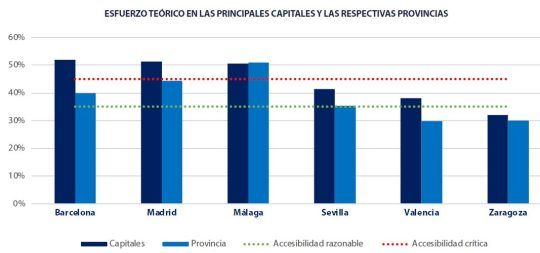

El esfuerzo teórico anual es un ejercicio realizado por el Servicio de Estudios de Tinsa que simula el porcentaje de la renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media a los precios actuales. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional.

Según este indicador, el esfuerzo de los españoles aumentó una décima respecto al trimestre anterior y se sitúa en el 34,3 %. Once provincias superan el umbral considerado de esfuerzo razonable (35 %). El mayor tensionamiento se localiza en Islas Baleares, donde la población local se enfrenta a una tasa de esfuerzo del 58,6 %. Le siguen las provincias de Málaga (51 %) y Madrid (44,3 %).

Cinco de las seis capitales más pobladas superan en nivel de accesibilidad razonable y tres de ellas rebasan también la cota del 45 % en su tasa de esfuerzo, que marca el límite de accesibilidad crítica. La ciudad de Barcelona es la que muestra entre este grupo de seis capitales el mayor nivel de esfuerzo, 51,9 %, seguido de cerca por Madrid (51,4 %) y con algo más de distancia por Málaga (50,6 %). Zaragoza es la única entre las seis grandes capitales que se mantiene por debajo de la tasa de esfuerzo razonable, incluso por debajo de la media nacional. con un 32 %.

Entrando en el detalle de los distritos de las seis grandes capitales, en ocho zonas de Madrid, siete de Barcelona, y tres distritos de Málaga se supera el 50 % de esfuerzo teórico. Las mayores tasas se localizan en Ciutat Vella, en Barcelona, con una tasa del 68,7 % y en los distritos madrileños de Centro (67,5 %) y Arganzuela (63,6 %).

Cuota hipotecaria mensual

Según datos del Instituto Nacional de Estadística, la hipoteca media en España se sitúa en 141.912 euros en el cuarto trimestre (último dato disponible), con una cuota mensual de 707 euros, que en el caso de Islas Baleares alcanza los 1.284 €/mes en promedio. Otras provincias con cuotas mensuales elevadas son Madrid (981€/mes), Málaga (893 €/mes), Barcelona (868€/mes) y Guipúzcoa (807€/mes). En el extremo opuesto, los menores pagos mensuales corresponden a los vecinos de Cuenca (392 €/mes), Lugo (409 €/mes) y Jaén (413 €/mes).

05 - 05 - 2026

El Informe de Transacciones de Extranjeros en la Provincia de Alicante correspondiente al 2005, elaborado a partir de los datos facilitados por el Consejo Notarial de Valencia, refleja que, durante este periodo... leer toda la noticia

20 - 04 - 2026

La vivienda nueva y usada se encarece un 14,7 % interanual en marzo Los precios residenciales se incrementan un 1,1 % entre febrero y marzo (frente al 0,8 % del... leer toda la noticia

01 - 04 - 2026

La vivienda continúa su escalada hasta el 14,3 % interanual marzo 31, 2026 12 min Compartir entrada: El precio de la vivienda nueva y usada aumentó un 3,2 % respecto... leer toda la noticia