05 - 07 - 2023

Las tasaciones de vivienda nueva y usada realizadas por el grupo de valoración inmobiliaria Tinsa durante el segundo trimestre del año confirman que se consolida la desaceleración de los precios observada desde los primeros meses del año. El precio medio se incrementó un 0,6 % desde el trimestre anterior, lo que sitúa la variación interanual en un 4,8 %. Es la menor tasa de crecimiento trimestral desde el primer trimestre de 2021.

“Los crecimientos interanuales, aunque positivos, van reduciendo su intensidad, resultado de unas variaciones trimestrales cada vez más tendentes a cero. Todo ello corrobora la tendencia a la estabilización de precios que observamos desde finales del año pasado”, afirma Cristina Arias, directora del Servicio de Estudios.

En un contexto de inflación aún en niveles altos e incrementos de los tipos de interés, el volumen de nuevas hipotecas para la adquisición de vivienda en España ha caído de forma pronunciada en los primeros cuatro meses del año, en torno a un 25% interanual, situándose un 1,4% por debajo de los niveles de 2019 y de la media histórica. “Esto refleja un mantenimiento de la canalización de ahorros hacia el inmobiliario residencial, con mayor impulso entre los compradores de extranjeros en los primeros meses del año”, indica Arias.

Aun así, el entorno es de moderación. Cristina Arias destaca que la pérdida de poder adquisitivo de los hogares por la elevada y persistente inflación, unido al rápido encarecimiento de la financiación, está contribuyendo al debilitamiento de la demanda.

“Seguimos esperando una moderación de las compraventas a lo largo del año, sin que esto suponga un desplome, ya que a medida que se controle la inflación y se sostenga el empleo, el poder adquisitivo de los hogares se irá restableciendo”, apunta la directora de Servicio de Estudios de Tinsa. “Esta situación, unida a la previsible oferta moderada por las dificultades coyunturales y estructurales que enfrenta la obra nueva, contribuye al mantenimiento de la expectativa de estabilización de los precios residenciales durante los próximos meses”, destaca.

La vivienda nueva y usada en España se ha revalorizado un 35 % desde el mínimo registrado durante la crisis financiera. Con un valor medio de 1.723 €/m2, se encuentra en niveles del tercer trimestre de 2011 y un 20,3 % por debajo de los máximos alcanzados en 2007.

Se moderan los incrementos respecto a los registrados en periodos anteriores y el grueso de las comunidades se encuentra en un rango de crecimiento de entre el 4 % -6,5 %. Destacan en intensidad del crecimiento las comunidades autónomas de La Rioja (+8,3 %), Aragón (+8,0 %) y Cantabria (+7,5 %).

Las regiones que habitualmente ejercen de ‘locomotora’, Madrid (+4,4 %) y Cataluña (+1,7 %), moderan los incrementos interanuales de sus precios de vivienda. Cataluña es la región que menos ha incrementado su precio medio en los últimos 12 meses en el conjunto de las comunidades autónomas.

Las variaciones trimestrales reflejan cierta homogeneidad y estabilización en el territorio, a excepción de Islas Baleares (+2,1 % trimestral), Islas Canarias (1,7 %) y Comunidad Valenciana y Navarra (+1,6 %), que registran dinamismo, y Cantabria, que se contrae de forma más acusada (-2,2 % trimestral)

Islas Baleares se convierte en la primera región que, según las tasaciones de Tinsa de vivienda nueva y usada, supera el nivel de precio del boom inmobiliario. El empuje de las compraventas de extranjeros, de mayor poder adquisitivo que la población local, y el enfoque hacia el producto vacacional restringen la oferta, ya de por sí limitada por su condición insular, y están tensionando los precios al alza. Con un valor medio de 2.753 €/m2, el archipiélago supera en un 1% el máximo registrado en el tercer trimestre de 2008

Hasta en ocho comunidades autónomas la distancia que las separa de los máximos de 2007/2008 es inferior al 20 %. Comunidad de Madrid es, tras Baleares, la segunda región más próxima a esta referencia, situándose un 10,3 % por debajo su máximo. Madrid lidera el recorrido al alza de precios desde los mínimos de la crisis financiera, con un incremento del 61,7 %, seguida de Cataluña (+44,3 %) e Islas Baleares (+43,9 %).

En el último trimestre, hasta 10 provincias registran variaciones prácticamente planas en el entorno del +/-1% y dos provincias, Zamora y Cantabria, registran un leve retroceso del 2,2 %. El recorrido más intenso al alza entre el primer y segundo trimestre se localiza en Ourense (+3,3 %), Jaén (+2,9 %) y Almería (+2,7 %).

La provincia de Barcelona (-0,3 % trimestral) sufre una notable ralentización y se sitúa entre las ocho provincias que redujeron sus valores medios entre el primer y el segundo trimestre, en contraste con el aumento, aunque moderado, de la Comunidad de Madrid (+1,4 % trimestral).

En el balance de los últimos 12 meses, el grueso de las provincias muestra incrementos interanuales entre el +3 % y el +5 % en el precio medio de la vivienda nueva y usada. Destaca Valencia, con un aumento del 9,6 %, seguido de Córdoba (+9,1 %) y Jaén (+8,7 %). En el extremo opuesto, la provincia con menor aumento de precios residenciales durante el último año es Barcelona, con un 1,2 %.

Los mayores valores unitarios provinciales continúan su aumento ininterrumpido trimestre tras trimestre y se encuentran en la provincia de Madrid (2.930 €/m2), Islas Baleares (2.753 €/m2) y Guipúzcoa (2.449 €/m2), seguidas de la provincia de Barcelona (2.439 €/m2) y Vizcaya (2.353€/m2). En el extremo opuesto, los menores valores unitarios se localizan en Ciudad Real (756 €/m2), Cuenca (792 €/m2) y Zamora (841 €/m2).

La práctica totalidad de las capitales registra variaciones interanuales positivas respecto al año precedente, mayoritariamente entre el 3 % y el 6 %. Girona es la única capital que registra una leve contracción (-1,4%) en el segundo trimestre. La ciudad de Madrid registra un ligero impulso y sitúa su tasa de variación interanual en un +4,5 %, mientras que la tendencia en Barcelona se modera respecto al trimestre precedente con una variación interanual del 1,6 %. Las ciudades de Almería, Valencia y Málaga destacan como las más dinámicas, con aumentos de precios respecto al año pasado superiores al 10 %.

Las variaciones trimestrales apuntan hacia la estabilización, ya que el grueso de capitales registra un rango entre -1 % y el +1 % de incremento. En Logroño, Almería y Valencia se identifican los mayores aumentos, por encima del 3%. Un total de 20 capitales registran leves incrementos, por debajo del 1 %, mientras que las cuidades de Palencia y Cáceres registran un leve retroceso.

Las capitales que más se acercan a los máximos de la burbuja acortan posiciones trimestre tras trimestre. Se trata de Palma de Mallorca (-1,6 %), Madrid (-9,5%), que adelanta este trimestre a San Sebastián (-10 %), y Málaga (-11,4 %), además de Ceuta y Melilla. En el extremo opuesto, las capitales que más se alejan de sus máximos pre-crisis son Lleida y Ciudad Real, donde la diferencia respecto al valor máximo de su serie histórica supera el 44 %.

Madrid supera este trimestre el valor €/m2 de Barcelona (3.654 €/m2 vs 3.619 €/m2), una situación que no se producía desde el tercer trimestre de 2005. San Sebastián (4.249 €/m2), se mantiene como la más cara entre las capitales, seguida de Madrid, Barcelona y, a cierta distancia, de Bilbao y Palma de Mallorca. Las más baratas se localizan en Castilla y León y son Zamora (1.030 €/m2), Ávila (1.078 €/m2) y Soria (1.080€/m2).

La totalidad de los distritos de Madrid reflejan incrementos interanuales de precio de cierta intensidad, entre el 3,9 % y el 9,9 %, apoyados por incrementos trimestrales positivos entre el 0,2 % y el 3,2 %. Los distritos que registran un mayor aumento de precios respecto al año precedente son Vicálvaro y Chamberí. En tasa trimestral, el mayor aumento se localiza en Retiro, Chamberí y Barrio Salamanca.

En Barcelona, la mayor parte de los distritos experimentan moderados incrementos de precio en el último año entre el -1,7 % y el 4 ,1 % y reducen intensidades en el trimestre actual con variaciones entre el -2,9 % y el 1,6 %. Los mayores crecimientos interanuales alcanzan el 4,1 % en Gracia, seguidos de Sarriá-San Gervasi, con un 4,1 %.

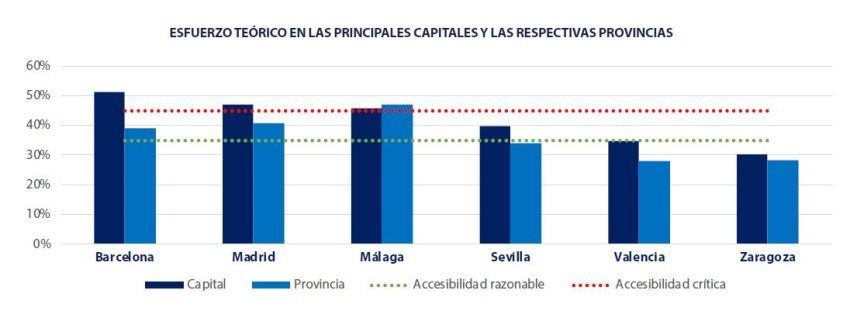

Tinsa publica cada trimestre un indicador de esfuerzo teórico anual que busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional. Este indicador simula el porcentaje de renta disponible que un hogar tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media a los precios actuales.

Según este indicador, los españoles destinarían de media un 33 % de su renta disponible al pago de la primera cuota anual de una hipoteca con las características mencionadas.

La mayoría de las provincias del territorio nacional registra un nivel de esfuerzo moderado, es decir, inferior al 35 %. Aun así, aumenta de 5 a 6 el número de provincias que superan este nivel: Islas Baleares, Málaga, Madrid, Barcelona, Navarra y Cádiz. En el extremo superior se sitúa Islas Baleares, con una tasa de esfuerzo del 57,9 %, seguida de Málaga y Madrid con tasas del esfuerzo de 46,9 % y 40,8 %, respectivamente.

El esfuerzo teórico en las seis capitales principales se intensifica respecto a las cifras registradas en sus respectivas provincias y respecto al trimestre precedente, y en cuatro de las seis ciudades principales, el hogar medio destinaría más del 35% de su renta al pago de una hipoteca de primer acceso. Las tasas de esfuerzo teórico alcanzan el 51,2 % en la ciudad de Barcelona y el 46,9 % en Madrid, seguidas de Málaga (45,8 %) y Sevilla (39,8 %). Por debajo del 35% se sitúan Valencia (34,9 %) y Zaragoza (30,3 %).

Descendiendo a nivel más micro, entre los distritos de las principales capitales, la accesibilidad más tensionada se localiza en Ciutat Vella, en Barcelona, donde la ratio de esfuerzo alcanza el 67,5 %, seguida de Centro, en Madrid, con una tasa del 61,9 % y Arganzuela, también en Madrid, con un 56,7 %.

Las provincias de Málaga, Alicante y Almería se mantenían al cierre del tercer trimestre como las más activas en compraventas en proporción al tamaño de su mercado, según datos del Ministerio de Transportes (Mitma). En el año móvil comprendido entre el cuarto trimestre de 2020 y el tercero de 2021, se transaccionaron en Alicante 44,2 viviendas por cada 1.000 existentes en la provincia, frente a la ratio media en España de 26,9 viviendas para ese mismo periodo. En la provincia de Málaga, la proporción fue de 43,4 viviendas y en Almería 39,2 compraventas por cada 1.000 viviendas que componen el parque de la provincia.

Por lo que se refiere a la actividad promotora, Málaga se erige como la provincia con más visados de obra nueva por cada 1.000 viviendas existentes en el último año móvil, con una ratio de 9 visados, por delante de los 7,4 de Guadalajara y los 6,9 visados por cada 1.000 viviendas de Sevilla, según datos del Mitma.

05 - 05 - 2026

El Informe de Transacciones de Extranjeros en la Provincia de Alicante correspondiente al 2005, elaborado a partir de los datos facilitados por el Consejo Notarial de Valencia, refleja que, durante este periodo... leer toda la noticia

20 - 04 - 2026

La vivienda nueva y usada se encarece un 14,7 % interanual en marzo Los precios residenciales se incrementan un 1,1 % entre febrero y marzo (frente al 0,8 % del... leer toda la noticia

01 - 04 - 2026

La vivienda continúa su escalada hasta el 14,3 % interanual marzo 31, 2026 12 min Compartir entrada: El precio de la vivienda nueva y usada aumentó un 3,2 % respecto... leer toda la noticia