09 - 05 - 2023

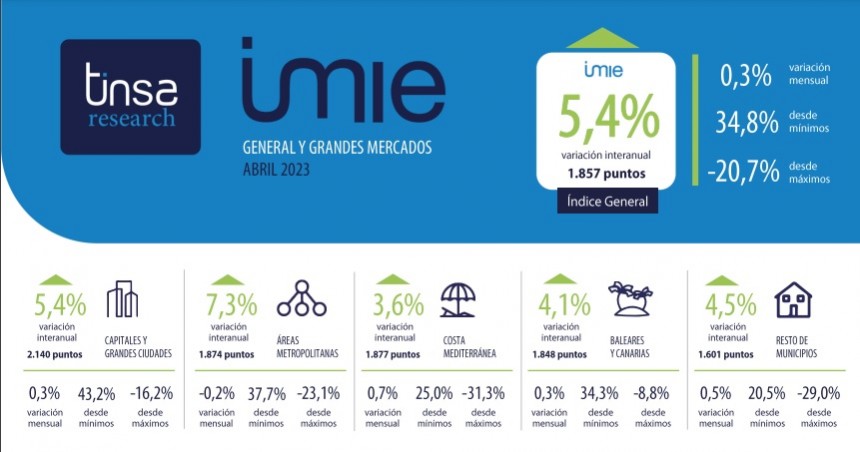

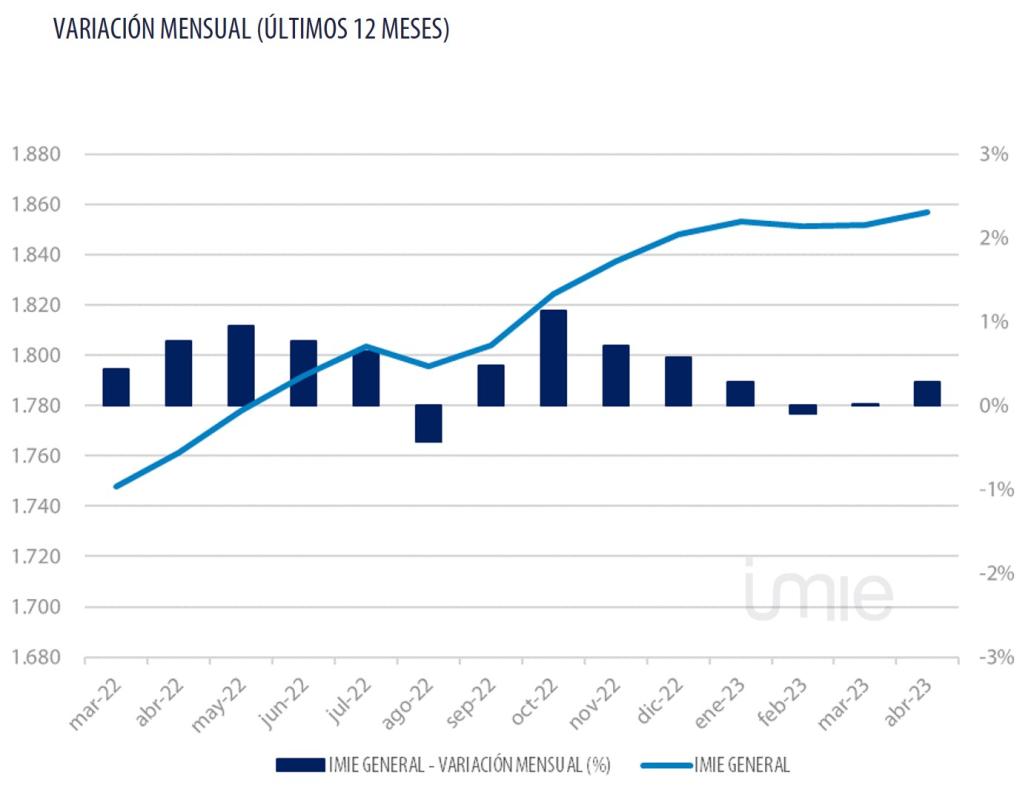

El índice Tinsa IMIE General y Grandes Mercados registra un incremento moderado del 0,3 % en abril respecto al mes anterior, que se continúa englobando dentro de la tendencia hacia la estabilización de los precios de la vivienda nueva y usada observada en los meses precedentes. La tasa de variación en el último año se sitúa en el 5,4 %, frente al 6 % de marzo, el 6,4 % de febrero y el 6,9 % interanual registrado en enero de este año. El índice general se sitúa en 1.857 puntos, un 20,7% por debajo de los máximos de 2007.

“Esta tendencia hacia la estabilización de los precios se observa en todas las zonas. Algunas áreas muestran incrementos que compensan los ajustes a la baja producidos en meses precedentes, como es el caso de ‘Costa mediterránea’ y de los mercados de interior, y otras zonas continúan desacelerando su crecimiento, como ocurre en el territorio insular”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

Arias destaca que los precios residenciales “continúan estabilizándose en un entorno de encarecimiento de la financiación, endurecimiento de los criterios de concesión de préstamos y pérdida de poder adquisitivo de los hogares, que contiene el índice de confianza del consumidor y modera la demanda de vivienda”.

Las Áreas Metropolitanas son el único grupo que refleja en abril un ligero descenso en tasa mensual (-0,3 %), que anula el incremento registrado en marzo. Por su parte, en las ‘Capitales y Grandes Ciudades’ y en las islas el valor aumentó en línea con la media nacional: un 0,3 % respecto al mes anterior. Los mayores incrementos mensuales se registraron en ‘Costa mediterránea’ y en las localidades más pequeñas y de interior (‘Resto de municipios’), donde la vivienda nueva y usada se encareció un 0,7 % y un 0,5 %, respectivamente, entre abril y marzo, tras los ajustes a la baja registrados en ambas zonas durante los primeros meses del año.

En tasa interanual, las áreas metropolitanas siguen siendo el grupo donde más se ha encarecido el valor respecto a un año antes: un 7,3 %. En línea con la media española, las ‘Capitales y grandes ciudades’ muestran en abril un incremento del 5,4 % respecto al mismo mes del año anterior, mientras que el litoral mediterráneo, islas y ‘Resto de municipios’ se mueven entre el 3,6 % y 4,5 % interanual.

Pese a la ralentización del mercado que refleja la actividad de compraventas y la concesión de nuevas hipotecas, aún no se observan datos que alerten de un deterioro preocupante de la capacidad de pago de las familias. “La ratio de dudosidad reportada por las entidades de crédito permanece estable en torno al 3,5% en los primeros meses de 2023 a la par que el empleo se mantiene, sosteniendo la solvencia de los hogares”, explica la directora del Servicio de Estudios de Tinsa.

Evolución desde máximos y mínimos

Aunque a un menor ritmo, el precio medio de la vivienda nueva y usada en España sigue revalorizándose. Desde su nivel más bajo tras la crisis financiera, en agosto de 2015, el índice Tinsa IMIE General y Grandes Mercados se ha incrementado un 34,8 %. En el grupo de ‘Capitales y grandes ciudades’ el aumento alcanza el 43,2 %, seguido de ‘Áreas metropolitanas’, con un 37,7 %.

Respecto a los valores máximos alcanzados en 2007, la vivienda acumula en España una caída del 20,7 %, destacando ‘Costa mediterránea’ como el grupo donde la diferencia es más acusada (-31,3 %), frente al 8,8 % que separa el valor actual en los territorios insulares del nivel máximo alcanzado en la primera década del siglo.

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.

Consulta el informe PDF completo con los datos del IMIE y una selección de otros indicadores en www.tinsa.es/servicio-de-estudios

Acerca de Tinsa IMIE General y Grandes Mercados

El índice Tinsa IMIE es una iniciativa pionera puesta en marcha por Tinsa en 2008 con el objetivo de reflejar el valor de los productos residenciales en España. Recoge cada mes la variación interanual del valor de la vivienda y su nivel respecto al año 2001 (base 1.000). Los datos numéricos corresponden al valor del índice, no indican el precio por metro cuadrado de las viviendas.

La estadística toma como referencia las valoraciones de vivienda realizadas por la extensa red de Tinsa por todo el país, compuesta por más de 1.000 técnicos. Su base metodológica sigue las indicaciones de Eurostat para la construcción de índices de precios de vivienda y su frecuencia es mensual.

El índice Tinsa IMIE divide el territorio en cinco grandes zonas que representan los principales estratos que vertebran el mercado de vivienda: “Capitales y Grandes Ciudades” con más de 50.000 habitantes; “Áreas Metropolitanas”; “Costa mediterránea”; “Islas” y un quinto grupo formado por el “Resto de Municipios”.

En enero de 2022 Tinsa presentó la actualización del algoritmo de cálculo dando lugar a la segunda generación del IMIE (el IMIE XXI), un índice más robusto y representativo de la situación y las tendencias del mercado. En enero de 2023 se revisó la composición de las cinco grandes zonas y se actualizaron las ponderaciones asignadas a cada zona en el Índice General, de acuerdo con el valor reciente de variables que atienden a los criterios demográficos y socioeconómicos relevantes en cada caso. Para mantener la comparabilidad de las series, se actualizaron también los datos históricos.

Accede aquí al Informe completo

05 - 05 - 2026

El Informe de Transacciones de Extranjeros en la Provincia de Alicante correspondiente al 2005, elaborado a partir de los datos facilitados por el Consejo Notarial de Valencia, refleja que, durante este periodo... leer toda la noticia

20 - 04 - 2026

La vivienda nueva y usada se encarece un 14,7 % interanual en marzo Los precios residenciales se incrementan un 1,1 % entre febrero y marzo (frente al 0,8 % del... leer toda la noticia

01 - 04 - 2026

La vivienda continúa su escalada hasta el 14,3 % interanual marzo 31, 2026 12 min Compartir entrada: El precio de la vivienda nueva y usada aumentó un 3,2 % respecto... leer toda la noticia